経営力向上計画は、平成28年7月1日に「中小企業等経営強化法」が施行され始まった中小企業の税制支援、金融支援制度です。

また、ものづくり補助金やIT補助金(IT導入支援補助金)を申請する際、加点要件となり採択率が上がるため、補助金申請と同時に認定を取る中小企業様も多くいらっしゃいます。

では、具体的には経営力向上計画の認定を取るとどのようなメリットがあるのでしょうか。

【経営力向上計画を取得する3つのメリット】

- 補助金申請(ものづくり補助金、IT補助金など)の際に優先採択の対象となり、採択されやすくなる(採択率が上がる)。

- 税制措置を受けることができ、固定資産税や法人税などの特例措置を受けることができる(節税できる)。

- 金融措置を受けることができ、国金(日本政策金融公庫)や民間金融機関融資の信用保証に関する支援を受けることができる。

以上の三つが主なメリットです。

それでは、具体的にどのようなメリットがあるかとその申請書の書き方を見ていきましょう。

補助金申請(ものづくり補助金、IT補助金など)の優先採択措置

一つ目は、昨今人気の補助金であるものづくり補助金やIT導入補助金において加点対象となり、採択されやすくなります。

ものづくり補助金は、主に設備投資が補助対象となり、製造業を初めとした中小企業の設備投資において、最大1,000万円、補助率2/3補助(例:1,500万円の設備で価格の2/3である1,000補助されるということ)される目玉の補助金です。

IT補助金(IT導入支援補助金)では、IT導入が遅れがちな中小企業において生産性向上、業務効率化を図る為、ソフトウェアやHPなどのITツールの導入費用が補助され、今年はなんと13万社(昨年約1万社の約13倍)の導入を補助しています。

これらの補助金申請において、加点要件となり、採択されやすくなります。また次で述べる2と3の優遇も受けることができ、単独での取得もオススメできます。

また裏を返せば、多くの企業が経営力向上計画の認定を取得するので、やらなければものづくり補助金やIT導入補助金に採択される可能性が下がります。

固定資産税や法人税などの特例措置

二つ目に、税制面については、固定資産税と法人税において特例措置が受けられます。

固定資産税においては、今後取得する機械装置、ソフトウェア、器具・工具などにかかる固定資産税が3年間半額となります。

- 機械装置 160万円以上

- ソフトウェア 70万円以上

- ソフトウェア 70万円以上

- 器具備品・工具 30万円以上

- 建物付属設備 60万円以上

また、法人税においては中小企業強化税制により、減価償却(通常は毎年一定額あるいは一定割合ずつ損金として利益から差し引く所)を全額即時償却(経費計上)又は取得価格の10%の税制控除を選択できるようになります。 ※資本金が1億円以下の法人などに限ります。※資本金が3000万円~1億円以下の場合は上記取得価格の7%の税額控除となります。

金融支援における優遇措置

三つ目に、金融支援については、国金(日本政策金融公庫)や商工中金や民間金融機関からの借入時保証枠拡大(保証協会からの信用保証枠の別枠利用)が可能となります。

民間金融機関からの借入時保証枠拡大→別枠で2億円保証枠が拡大するなど

上記のように経営力向上計画は多くのメリットがある為、認定を得ておくことをオススメしています。

注意点

経営力向上計画を申請するにあたり、注意する点は主に2つあります。

特に2つ目については、ものづくり補助金やIT補助金の加点目的で申請した際、忘れがちなので注意が必要です。

1.設備取得後60日以内の申請が必要

設備取得後60日以内に経営力向上計画の申請(変更申請を含む)が必要です。

裏を返せば、上記2の中小企業強化税制の優遇措置を受ける場合、60日よりも前に取得した設備においては優遇措置を受けることができないということです。

2.ものづくり補助金が採択され、設備導入後60日以内の変更申請が必要

上記税制面における措置を受ける場合は、工業会からの証明書を発行してもらわなければなりません。(生産性が向上する設備を購入しましたよという証明書)

工業会からの証明書は、原則設備購入前は発行して貰えないので、ものづくり補助金やIT補助金の加点目的申請した場合は、設備導入後速やかに証明書を取得し60日以内に変更申請しなければなりません。これはしばしば忘れがちなので特に注意されることをオススメします。

※ものづくり補助金やIT補助金申請した後、案内も何もしない専門家・コンサルもいるようなのでご注意ください。

経営力向上計画書き方

では、

経営力向上計画は専門家やコンサルの支援なしに書けるの?

と疑問に思われるかと思います。結論から申し上げると、「ローカルベンチマークの数値や売上計画立案(原価構造まで)の知識をお持ちの方で、時間を十分に掛けることができれば書くことはできる」と思います。

ただ、「ローカルベンチマーク」の数値や、売上計画(原価構造まで)も書く必要がある為、このあたりの知識を有しているかどうか(或いは勉強しないといけない)を考慮すると、専門家やコンサルの支援を受けた方が明らかに正確且つスピーディにできると思われます。

では実際にどのような申請書でどのように記載するのかということについては、

下記の中小企業庁のHPより記載方法を確認することができます。

「経営力向上計画策定の手引き(中小企業庁HPより)」 ※上記URLの5ページからが記載方法です。

当社でものづくり補助金やIT補助金の申請代行依頼を頂く企業様の大半は、一緒に経営力向上計画の申請代行を依頼頂きますが、「勉強のためにも自社で書きたい!」という企業様もいらっしゃるので、当社でも独自に経営力向上計画の記載方法を解説したいと思います。

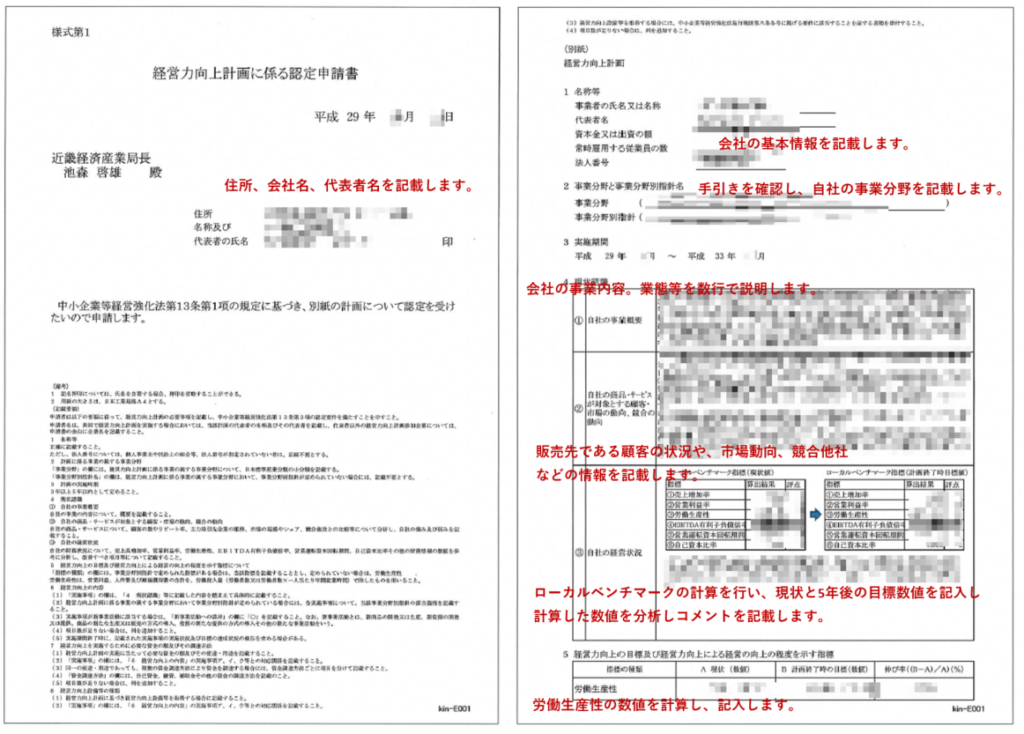

経営力向上計画1~2ページ目

経営力向上計画申請書の1ページ目は会社の住所、会社名、代表者名を記載するだけなので特に問題ないかと思います。

2ページ目については、下半分から「4.現状認識」として、①自社の事業概要、②自社の商品・サービスが対象とする顧客・市場動向、競合の動向、③自社の経営状況を記載する必要があります。特に③の経営指標は、ローカルベンチマークの数値を記載しないといけないので、計算が必要です。

ローカルベンチマークについては、経済産業省「ローカルベンチマーク(通称:ロカベン)」で確認することができます。

「5.経営力向上の目標及び経営力向上による経営の工場程度を示す指標」については、労働生産性等についても計算しないといけないのですが、ローカルベンチマークを含め、関西地区の申請先である近畿経済産業局(※製造業の場合)では、独自のエクセルフォーマットがあるので、ある程度計算しやすくなっています。

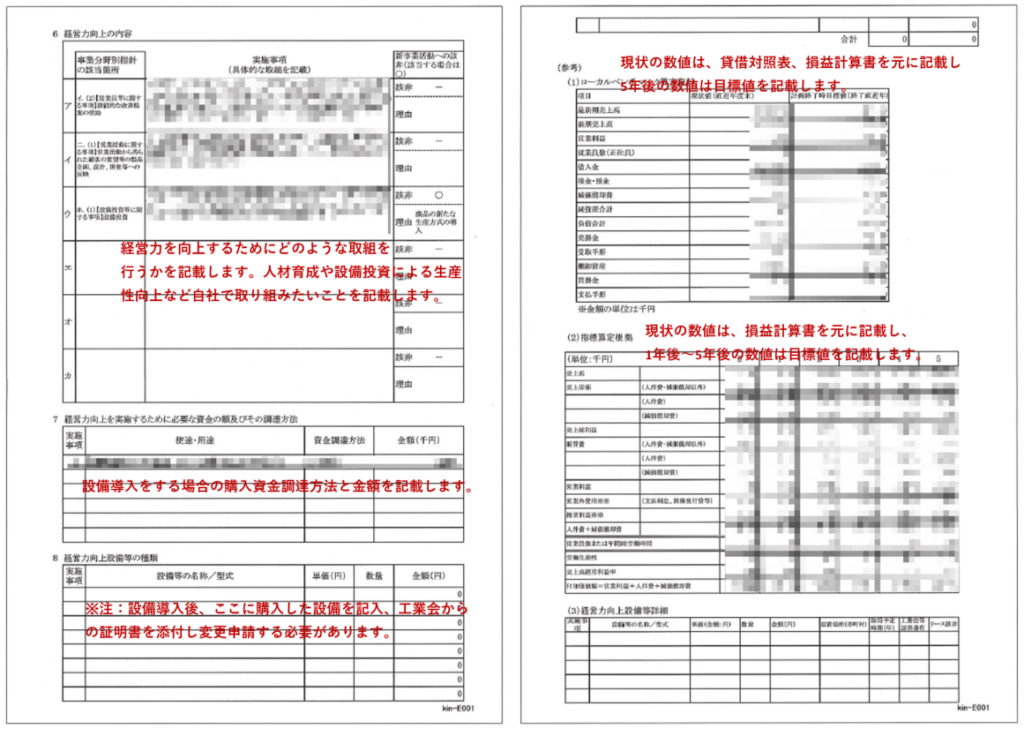

経営力向上計画3~4ページ

経営力向上計画申請書の3ページ目を見ていきましょう。

「6.経営力向上の内容」では、実際にどのように経営力を向上していくかを自社の現状を踏まえ、実施する項目を記載していく必要があります。

この項目は、従業員人数によって2項目でOK、3項目でOKなどがありますので、手引きでご確認いただく必要があります。(製造業で従業員20名以上の場合は3項目など)

「7.経営力向上を実施するために必要な資金の額及びその調達方法」については、設備投資をする場合、設備の使用用途、資金調達方法、金額を記載する必要があります。

「8.経営力向上設備の種類」については、実際に設備導入後記載し、工業会からの証明書を添付し、申請すれば税制面の優遇措置が受けられます。この部分について、設備導入後60日以内が原則ですので、最もご注意頂きたい点です。(特に、ものづくり補助金やIT補助金の加点が目的の際、同補助金申請時は記載せず、申請するためあとから変更申請が必要となります。)

4ページ目の数値については、自社の現状の貸借対照表、損益計算書を入力し、5年後どのような数値を目標にするのかを細かく記載していく必要があります。

まとめ

いかがでしたでしょうか。

経営力向上計画は申請書自体は、4ページ程度でそれほどボリュームはありません。

またものづくり補助金やIT補助金と違い、しっかりと記載し申請すれば(指摘・修正を依頼されるケースはありますが)、認定を得ることができます。

ただ、細かい計算するのが分からない、難しい、手間という声を頂いており、専門家やコンサルに依頼するケースも多くあります。

またものづくり補助金やIT補助金の加点項目にもなるので、その際に認定を取るというケースも多いです。

いずれにしても、自社の現状に合わせて決めて頂くのが一番良いかと思います。